Trots förväntningarna var det kanske oundvikligt att 2023 avslutades med en smäll på aktiemarknaderna. Ett år som började med dålig stämning bland investerare och förväntningar om en global recession, men som avslutades med en kraftig uppgång. Globala aktier slutade 16 procent[1] högre under de sista två månaderna och överraskade även de mest optimistiska observatörerna.

Riskaptiten återvände starkt när fallande inflationssiffror gav investerarna hopp om att räntetoppen var nådd, vilket nästan bekräftades när Jay Powell överraskande meddelade att lånekostnaderna i USA skulle sjunka 2024. Ett rekordflöde av kapital strömmade in i aktiemarknaden, och "rallyt som omfattade allt" ledde till markanta uppgångar i tidigare förbisedda marknadssegment, som kommersiella fastigheter och regionala banker, medan rädslan för en hård ekonomisk landning avtog.

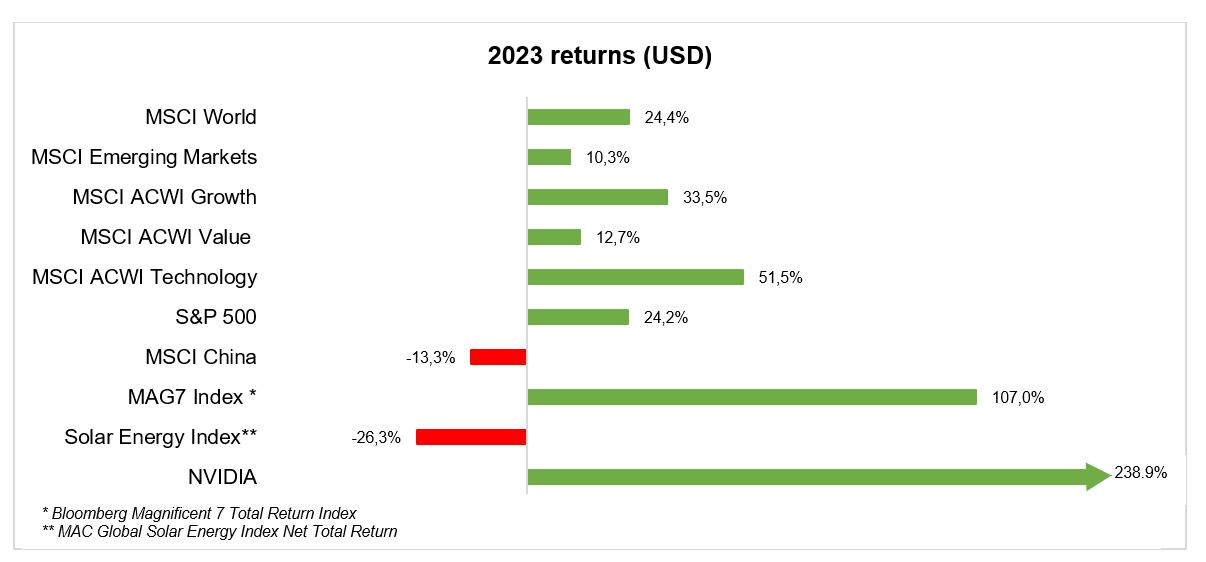

Detta osannolika "Guldlock-scenario" bidrog till att globala aktier avslutade 2023 med en uppgång på 23 procent och levererade det bästa årsresultatet sedan 2019[2]. Som det har rapporterats om i stor utsträckning, stod "De Fantastiska Sju" för större delen av denna uppgång och drev den amerikanska S&P 500-indexet (där Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia och Tesla nu utgör 30 procent) till nya höjder. Samtidigt hade Nasdaq 100-indexet, som består av stora teknologiaktier, sitt bästa år sedan dotcom-bubblan sprack, med en ökning på över 50 procent.

På sektornivå ledde dominansen av MAG-7 till att tekniksektorn (+52 procent) toppade listan, följt av kommunikationstjänster (+38 procent) och konsumentvaror (+30 procent). Mer defensiva sektorer som energi (+6 procent), dagligvaror (+3 procent) och försörjningstjänster (+1 procent) hade däremot svårt att generera avkastning, eftersom tillväxtbolag (+34 procent) bekvämt slog värdebolag (+13 procent) genom året[3]. Deras styrka ledde också till att utvecklade marknader (+24 procent) presterade bättre än tillväxtmarknader (+10 procent). Tillväxtmarknaderna hämmades av Kina (-13 procent) på grund av regulatorisk osäkerhet och en kollaps i fastighetsmarknaden som har underminerat investerarnas förtroende. Fastighetsmarknaden globalt hade faktiskt ett svårt år, med högre räntor som skapade finansieringsutmaningar och fallande hyresnivåer och försäljningsvolymer som lade press på fastighetsvärderingarna.

God fondprestation

rots dessa marknadsmotvindar är jag glad att de flesta av fonderna levererade stark absolut avkastning, och majoriteten slog sina referensindex över året. SKAGEN Kon-Tiki backade något under året, men slog index trots att de var underviktade i de bäst presterande tillväxtmarknaderna Indien och Taiwan. Det handlar i stor utsträckning om enastående aktieurval i de svaga marknaderna i Kina och Sydkorea.

SKAGEN Focus slog sitt referensindex MSCI All Country World Index med god marginal, trots att det inte hade någon av MAG-7-aktierna, tack vare att tre av dess innehav köptes upp till betydande premier under fjärde kvartalet. Detta skedde under en tid då rekordstora värderingsrabatter utlöste något av en en fusionsmani bland små och medelstora företag. M&A-aktivitet bidrog också till framgången för vår tredje relativa vinnare, SKAGEN m2, vars största innehav köptes upp till en enorm premie efter att ha varit en del av portföljen i flera år – en belöning för bra aktieurval och tålamod.

SKAGEN Global levererade stark absolut avkastning, särskilt under det sista kvartalet när marknaden började erkänna värdet i många av dess innehav, men tyvärr var framstegen otillräckliga för att täcka gapet till indexet för året. SKAGEN Vekst levererade också imponerande absolut avkastning, men hängde lite efter sitt referensindex på grund av en lägre viktning i stora amerikanska teknologiaktier. Du kan läsa fondernas årsavslutningsutvärderingar i deras kvartalsrapporter för fjärde kvartalet. Med tanke på vårt långsiktiga investeringsperspektiv är det särskilt tillfredsställande att fyra av fem fonder gick in i det nya året före sina referensindex över tre eller fem år.

Fokus på fundamentala förhållanden

Jag tror att det att ta ett långsiktigt perspektiv kommer att vara särskilt viktigt under 2024. Aktiemarknaderna har redan varit oroliga de första veckorna på grund av besvikande inflationsdata och eskalering av konflikten i Mellanöstern. Geopolitiska risker var ett genomgående tema på vår nyårskonferens och röstades fram som det största hotet mot kapitalmarknaderna 2024 av deltagarna. Med många länder som ska hålla val 2024, inklusive USA där valresultatet kan bli mycket jämnt, kan vi med stor sannolikhet vänta oss mer turbulens på marknaderna under året.

Precis som med kriget i Ukraina har marknaden hittills till stor del ignorerat de förskräckliga händelserna i Israel och Gaza. Men inflationspåverkan från konflikten, som nu sprider sig till attacker på fartyg i Röda havet, understryker återigen sårbarheten hos både globala försörjningskedjor och hoppet om en mjuk ekonomisk landning.

Hittills har investerarnas tro på att inflationen är under kontroll varit i stort sett orubblig, med fem förväntade räntesänkningar i USA i år, och den första enligt Bloomberg sannolikt att ske i mars. En mer gynnsam makroekonomisk situation skulle otvivelaktigt vara stödjande för aktieurval, och vårt hopp är att aktieresultaten 2024 kommer att påverkas mindre av ekonomiska faktorer, med mer fokus på företagens intäkter och fundamentala förhållanden. Ändå, med tanke på data som visar hur ihållande inflationen kan vara, särskilt i det sista sträcket mot centralbankernas mål, kan detta vara önsketänkande.

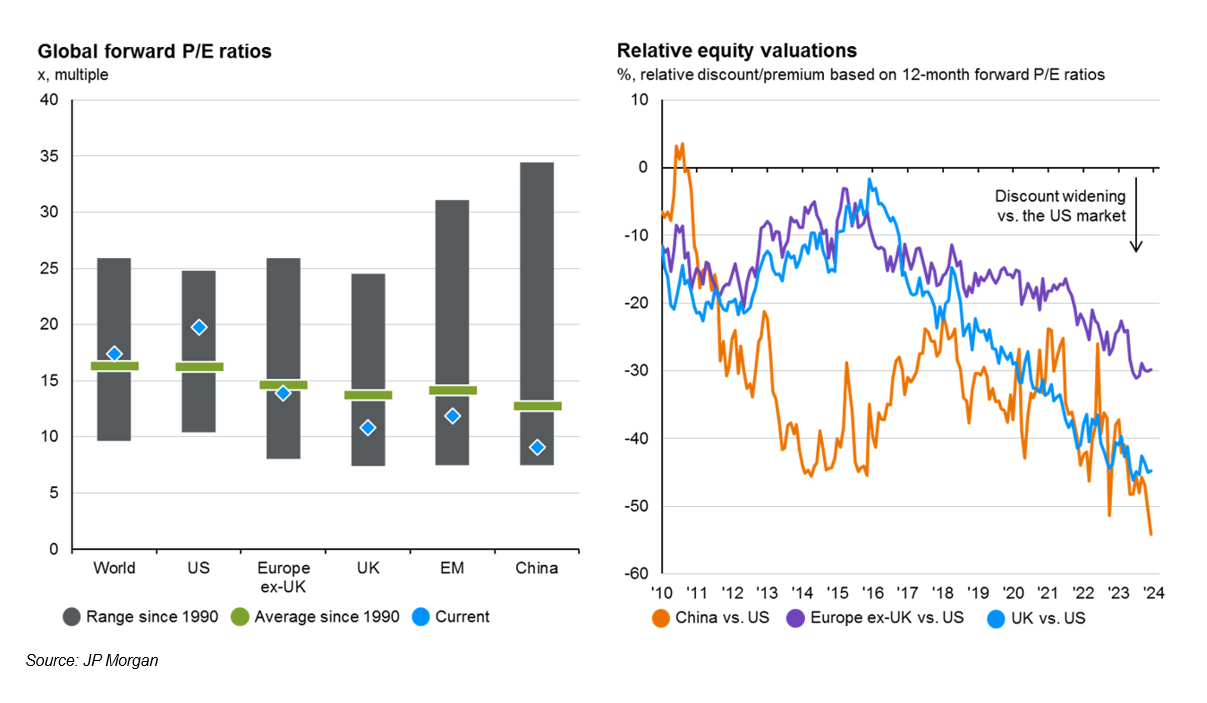

Ett efterord till årsavslutningsrallyt är att värderingarna i utvecklade marknader nu är över historiska genomsnitt, särskilt i USA där rubriksiffrorna blir skevt fördelade av MAG-7. I Europa (särskilt Storbritannien) och tillväxtmarknader (särskilt Kina) är värderingarna fortfarande väl under 30-årsgenomsnitten, medan deras relativa rabatter till amerikanska aktier är på rekordnivåer och fortsätter att växa. En fördel med bottom-up-investering är att även i USA, där 70 procent av aktierna underpresterade indexet förra året och ungefär en tredjedel faktiskt föll i pris, finns det värde att hitta.

De höga värderingarna på toppen hotar dock alltjämt det amerikanska marknaden i allmänhet och de bredare indexen som det representerar en allt större del av. Jag har tidigare skrivit om koncentrationsrisken som passiva investerare står inför, och det räcker att säga att denna nu är så stor att en negativ omvärdering bland MAG-7 skulle kunna utlösa en bredare korrigering. Tiden kommer att visa om större verkligen är bättre, eller om, som jag misstänker, mindre är smartare.

Om konsensus stämmer om inflation och räntetoppar, en försvagning av dollarn och långsammare relativ amerikansk tillväxt, bör investerare också överväga en högre allokering till tillväxtmarknadsaktier. En ny era med pro-tillväxtpolitik (några stora EM-centralbanker har redan vänt), kombinerat med låga värderingar och en förväntad vinstökning i år, kommer att vara stödjande för positiva relativa och absoluta avkastningar.

Med aktiemarknaderna som sannolikt kommer att förbli oroliga i år, är mitt sista råd att hålla sig investerad och diversifierad. De tio bästa dagarna 2023 bidrog med tre fjärdedelar av S&P 500:s totala 24 procent avkastning, och nylig historia[4] visar att de bästa dagarna ofta inträffar precis efter de värsta. Det är mycket svårare att tajma marknaden än att bygga en diversifierad långsiktig portfölj, och sannolikt mycket mindre lönsamt. Jag hoppas att du kommer att följa med oss för ytterligare ett händelserikt år med aktieurval på de globala aktiemarknaderna, och jag ser fram emot att uppdatera dig om hur det går.

Referenser

[1] MSCI ACWI i USD.

[2] MSCI ACWI i USD.

[3] MSCI i USD.

[4] JP Morgan.