I jakten på detta upplever vi ett intressant marknadsfenomen: Små bolag har ofta mer fokuserad affärsverksamhet, högre avkastning på investerat kapital och är bättre på att hantera strukturella marknadsförändringar som konsolidering.

1. Storleken på aktieavkastningen

Mindre bolag levererar ofta bättre avkastning än de större. Denna koppling upptäcktes senare av nobelpristagare Eugene Fama och Ken French, som fann att "liten minus stor" var en nyckelfaktor – i paritet med värde – för att förklara vad som krävs för att slå aktiemarknaden. Deras studie visade också att de 10 procent minsta aktierna i USA slog de 10 procenten med 2.4 procent årligen.

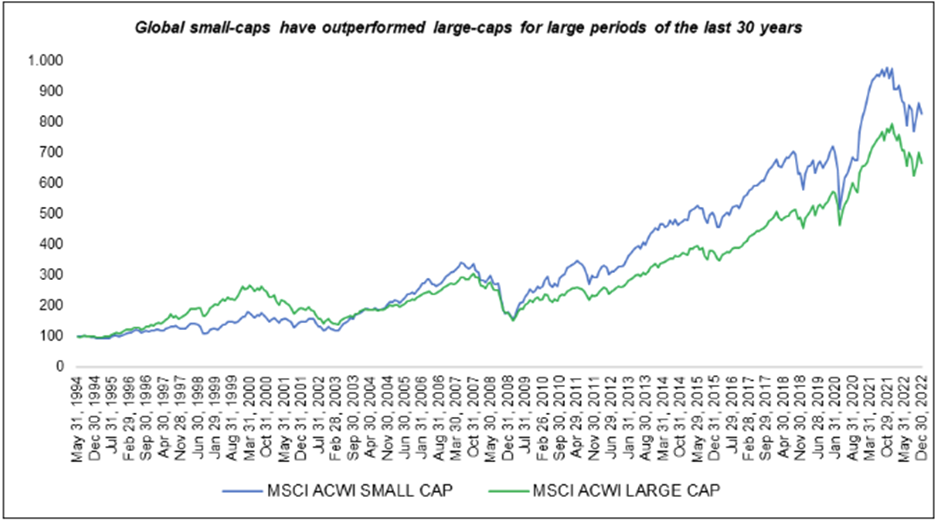

De följande tre decennierna berättar samma historia på de globala aktiemarknaderna. Den långsiktiga trenden med mindre bolags bättre resultat vände under 1990-talet, men kom tillbaka efter att IT-bubblan sprack vid millennieskiftet. Unden den globala finanskrisen 2008 föll små aktier mer än stora aktier, men det ändrades snabbt igen och de har slagit dem sedan dess.

Källa: MSCI per 31.12.2022

2. Extremt attraktiva priser

Globala småbolag fortsätter att prestera bra under 2023, men de kan fortfarande handlas till förmånliga priser. Till exempel i USA, där Russel 2000-indexet, som täcker mindre bolag, handlas till en pris-/vinstkvot (P/E) på 13,5x, vilket är 13 procent lägre än det långsiktiga genomsnittet.

Jämfört med stora bolag ser priserna ut att vara ännu bättre. Mindre bolag har handlats till bättre priser än de större under långa perioder, men i nuläget är det hela 30 procent billigare i USA – en prisskillnad som bara varit lika stor under IT-bubblan. Dagens nivåer har historiskt sett följts av avkastning på 12 procent under det följande decenniet, vilket är 4 procent högre än Russel 1000-indexet som täcker större bolag.

För SKAGEN Focus, där vi kommer att se en uppsida på minst 50 procent med en investeringshorisont på 2–3 år innan vi investerar, gör dessa rabatter vårt investeringsuniversum stort! Globala investerare som oss drar också nytta av det faktum att priser utanför USA helt enkelt är ännu mer attraktiva, och denna möjlighet ser bara ut att växa. Den senaste tiden har vi köpt upp aktier i Japan, Korea och Europa där aktierna handlas till priser under 30-årssnittet och därmed finns det betydande möjligheter att tjäna pengar för våra investerare.

3. Alltmer under radarn

Tillväxten av passiva investerare de senaste åren har pressat upp priserna på större bolag, men samtidigt har det skapat ineffektivitet i andra änden av marknaden. Detta är något kontrariska investerare som SKAGEN kan dra nytta av. De flesta index är viktade efter marknadsvärde (market cap), vilket innebär att de index som fonderna mäts mot vägs mot de större aktierna. Stora bolag utgör majoriteten av marknaden och därmed även index. Den genomsnittliga bolagsstorleken i det globala indexet är alltså över 20 miljarder kronor.

De större aktiva fonderna undviker också ofta de mindre bolagen, som fortfarande kan säga att de är aktiva, med i realiteten ligger väldigt nära index. Konsekvensen blir att de mindre bolagen täcks av färre analytiker. Denna brist på information och likviditet skapar en ineffektiv marknad som banar väg för investerare som oss. Om du gör egen research kan du hitta många små bolag som handlas med bra rabatt i förhållande till materialvärde.

Det kan också uppstå andra speciella situationer som kan utnyttjas. Det kan till exempel finnas bolag som säljer delar av verksamheten som kan visa sig vara undervärderade. 2022 fick SKAGEN Focus ett fint uppsving från bolaget Continental, som är en spin-off från Vitesco och från Iveco som härrörde från CNHU Industrial och även från Accelleron, som kom ur ABB.

Omvänt kan man också säga att investerare i passiva fonder (särskilt de som har övervikt i USA) har en betydande exponering mot stora teknikaktier, som fortfarande utgör en stor del av indexet trots förra årets försäljning. Detta kan potentiellt utgöra en risk för portföljen på grund av motvinden för tillväxtbolag möter i en miljö med högre räntor och ekonomisk press.

4. Cyklisk medvind kan vara på väg

Marknaden har redan räknat ut att lågkonjunkturen är precis runt hörnet. Faktum är att vissa geografiska områden redan upplever den ekonomiska nedgången. Omsättningen för de mindre bolagen kan vara mer cyklisk och rädslan för lågkonjunktur har därför drabbat prissättningen oproportionerligt hårt. Denna trend skapas av uppfattningen att större bolag generellt har en mer robust prissättningsmekanism som kan hjälpa dem att navigera efter stigande inflation.

Medan inflationen är på topp och förhoppningarna om en mjukare ekonomisk landning stiger, så ökar även småbolagens tillväxt. De små bolagen tenderar också att klara sig bättre än de större, både när de går in i en lågkonjunktur och kommer ur den.

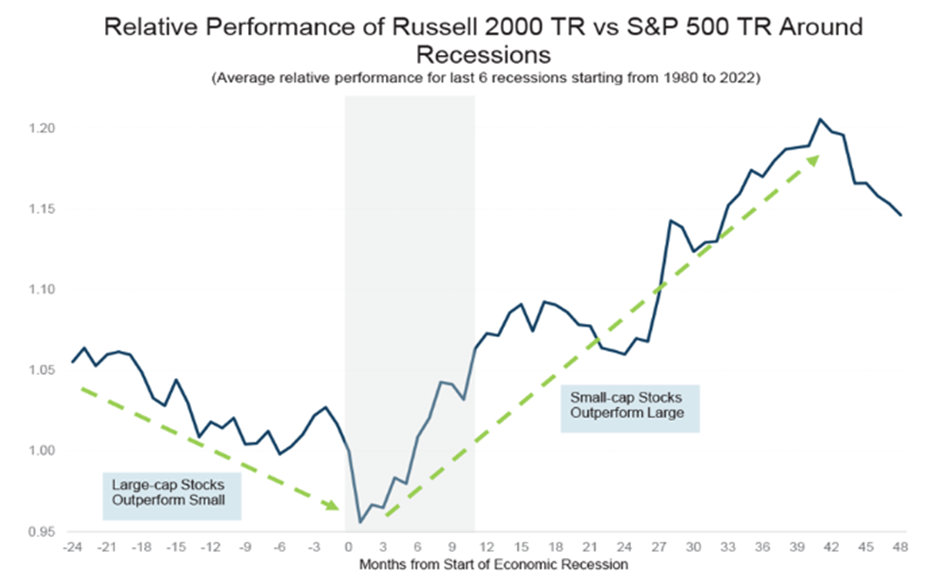

De mindre bolagen kan lättare hantera neddragningar och aktieinnehav samtidigt som de kan skala upp snabbare när konjunkturen förbättras. Det återspeglas också i det faktum att småbolag har slagit stora bolag i var och en av de senaste sex lågkonjunkturerna (sedan 1980). Samtidigt som de också levererade bra avkastning hela vägen genom de efterföljande högkonjunkturerna.

Källa: Bloomberg

Marknadsförsäljningen 2022 innebar att många medelstora och stora bolag föll från medelstora/stora bolag ner till småbolag kategorin. Således sorteras de bort från indexet och säljs sedan ut av de passiva investerarna. Dessa "fallna änglar" är i allmänhet mer värdeorienterade än de som vanligtvis finns i ett litet index. Liknande omklassificeringar har historiskt sett lyft småbolagsavkastningen, eftersom värdebolag inom sektorer som industrier, råvaror och finansiella tjänster tenderar att prestera bättre under konjunkturuppgångar.

5. De driver det gröna skiftet

Förutom en bra avkastning i kronor och öre kan även små bolag bidra till den gröna omställningen, denna aspekt förbises ofta. På grund av rapporteringskrav och andra hållbarhetspolicyer ligger små bolag ofta i underläge i ESG-bedömningar. De stora bolagen har resurser och arbetskraft att informera om sitt hållbarhetsarbete och publicera denna data… till skillnad från de små. Konsekvensen är att även ESG-fokuserade fonder lutar mot stora bolag. För här är det lättare att hitta betygsatta bolag. Detta skapar en marknads ineffektivitet som kan utnyttjas. För även om de små bolagen ignoreras av ratinginstituten kan deras ESG-värde snabbt öka, vilket i sin tur kan utlösa en omvärdering av aktien när denna "gröna premie" upptäcks av marknaden.

Den roll som små bolag spelar i den gröna omställningen är också viktig. Till exempel har det italienska bolaget Cementir utvecklat teknik med låga koldioxidutsläpp som producerar "grön" cement med upp till 30 procent lägre CO2-utsläpp än vanlig cement. Ett annat bolag i portföljen är Befesa som är specialiserat på insamling och återvinning av stål från gamla industridamm och annat aluminiumskrot och har varit en del av den cirkulära ekonomin i över tre decennier. I samma kategori hittar vi Canadian Cascades som tillverkar kartong- och papperslösningar som huvudsakligen består av återvunna fibrer.

En strategi som lönar sig

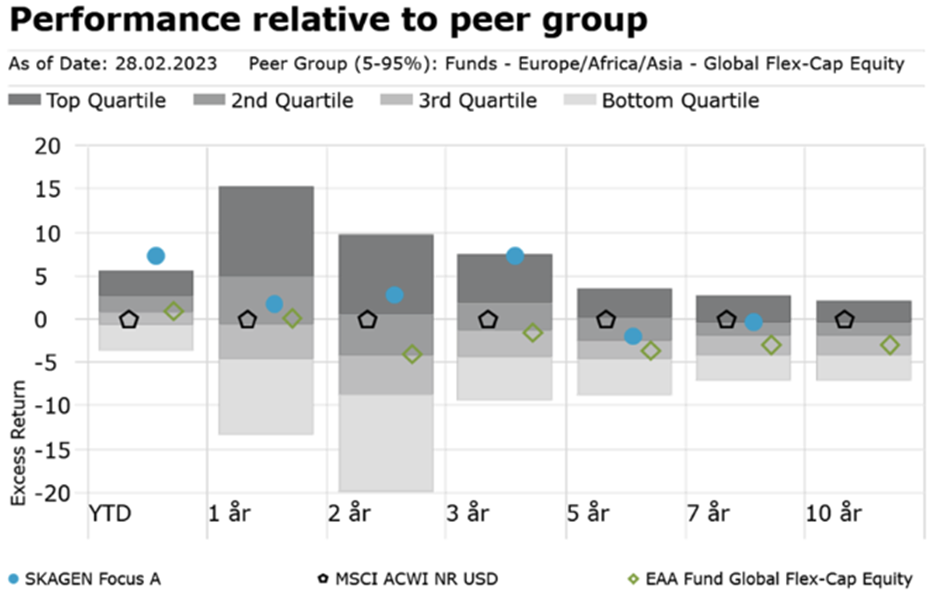

Cirka tre fjärdedelar av SKAGEN Focus är investerat i små och medelstora bolag, vilket har bidragit till att öka avkastningen. Enligt analys från Morningstar är SKAGEN Focus bland de 3 procenten hittills i år bäst presterande i sin kategori globalt och även bland de 6 procenten bäst presterande fond under en period på tre år.

Källa: Morningstar Direct

Osäkra ekonomiska utsikter gör att verksamhetsmiljön för bolagen med största sannolikhet kommer att bli utmanande de kommande åren. Detta kommer att skapa en större spridning mellan vinnare och förlorare på den globala aktiemarknaden, vilket kommer att bli särskilt tydligt bland de små bolagen där aktiva förvaltare kan frodas.

Prissättningen ligger på historiskt attraktiva nivåer, och med vårt prisdrivna, kontrariska och långsiktiga synsätt är SKAGEN Focus väl positionerat för att fortsätta leverera god avkastning till kunderna baserat på alternativen ovan.